En un extraño suceso, ARCA publicó en la sección Nuestra Parte, a la que ingresa cada contribuyente con Clave Fiscal, información sobre las cuentas bancarias en Estados Unidos y en países de la OCDE. Luego, dejó trascender que fue un "error", y a eso de las 14 del mismo día bajó todos los datos e, incluso, las pestañas "FATCA" y "CRS" que aparecían al ingresar a Nuestra Parte.

En un extraño suceso, ARCA publicó en la sección Nuestra Parte, a la que ingresa cada contribuyente con Clave Fiscal, información sobre las cuentas bancarias en Estados Unidos y en países de la OCDE. Luego, dejó trascender que fue un "error", y a eso de las 14 del mismo día bajó todos los datos e, incluso, las pestañas "FATCA" y "CRS" que aparecían al ingresar a Nuestra Parte.

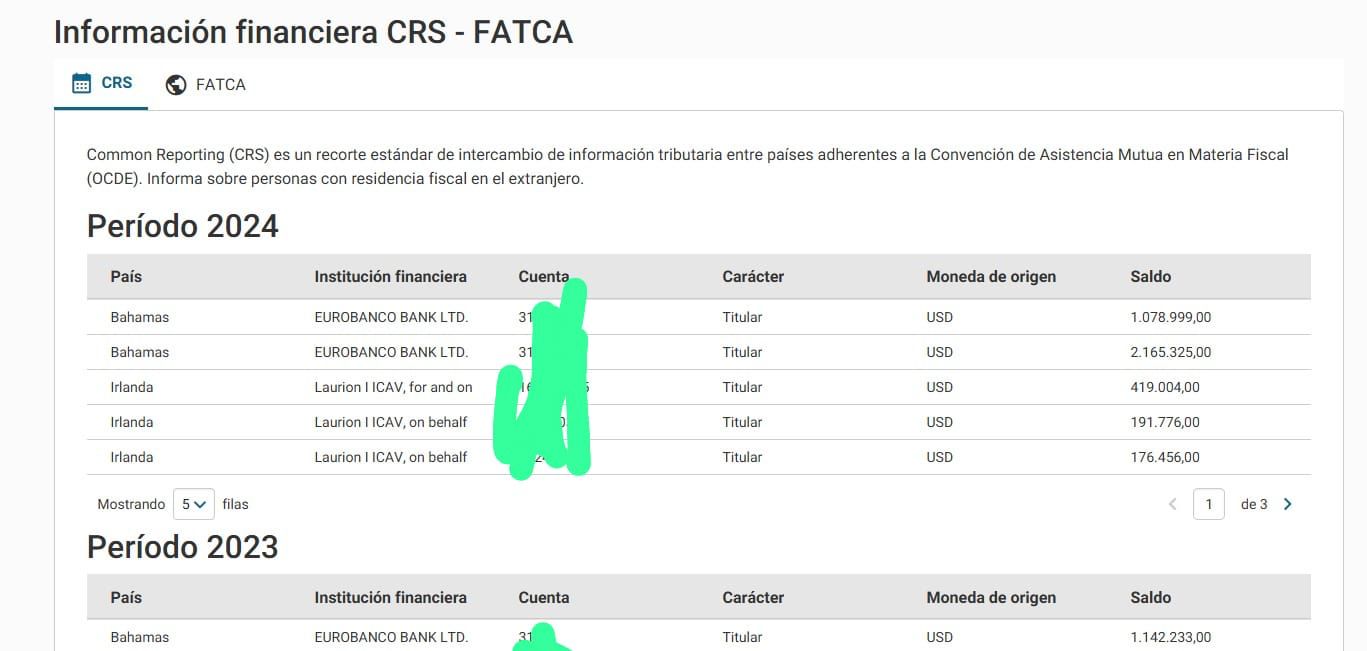

FATCA es la sigla que identifica al acuerdo de intercambio de información financiera con Estados Unidos y CRS es el "Common Reporting Standard", que se usa para los intercambios entre países europeos y de Europa con otros países americanos o americanos entre sí (modelo OCDE), explica Guillermo Pérez, CEO del Grupo GNP.

El primer envío de información por FATCA tuvo lugar en septiembre pasado, y esté o no esté disponible para ser visualizada en Nuestra Parte, el hecho es que ARCA tiene los datos y puede iniciar fiscalizaciones de cuentas no declaradas en Estados Unidos.

La implicancia de que ARCA haga conocer a los contribuyentes la información atinente a los activos de titularidad de los mismos con la que cuenta es clara: es un llamado a la debida ponderación de tales activos en las declaraciones juradas de los impuestos a las Ganancias y sobre los Bienes Personales, manifiesta Juan Pablo Baumann, del estudio PASBBA Abogados.

Un error que podía tener graves consecuencias

Desde ARCA aseguraron que se trató de un "error de interfaz" y se defendieron afirmando que "no se violó ningún secreto fiscal" y que la información ya había sido eliminada. Sin embargo, desde el Gobierno habría sido visto como una "imprudencia" levantar revuelo entre los contribuyentes a pocos días de las elecciones legislativas.

En tal sentido, para visualizar la información cada contribuyente debía ingresar con su Clave Fiscal al sitio web de AFIP y no hubo un listado masivo publicado porque debe resguardarse la información e intimidad del contribuyente con los mayores estándares de seguridad informática, aclara Fernando López Chiesa, del estudio Lisicki, Litvin & Abelovich.

Los contadores ya se lanzaban a verificar si la cuenta que aparece allí se encuentra informada dentro de la declaración jurada, quien declara fiscalmente la titularidad de la cuenta y en qué porcentaje.

Ya finalizó el plazo para la presentación de la información 2023 y 2024 y también las 3 etapas del Blanqueo para exteriorizar cuentas no declaradas en el exterior. Quien no lo haya hecho y la cuenta no esté declarada, podrá enfrentarse a que ARCA determine un incremento patrimonial no justificado, determinando el Impuesto a las Ganancias, con intereses y multas, y también Bienes Personales, de corresponder, enfatiza López Chiesa.

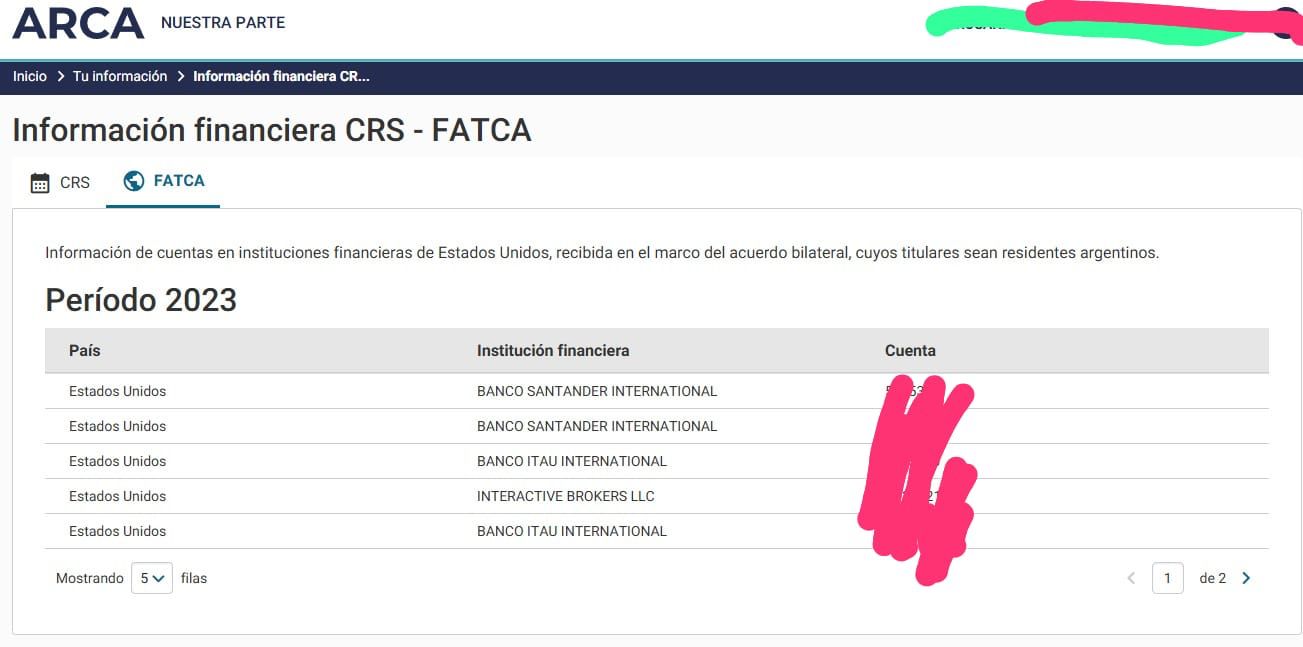

Qué fue lo que publicó ARCA sobre cuentas bancarias

A través del microsito "Nuestra Parte" de ARCA, se dio a conocer información que recibió el organismo a través del intercambio de información de entidades financieras del exterior que recibió durante el mes de septiembre, indica López Chiesa, y explica:

Luego de que durante la semana ARCA estuvo adaptando y cargando los sistemas, comenzó este jueves a verse la información de cuentas de Estados Unidos de titularidad individual del contribuyente individual.

En la información que se informa hasta el momento es:

- País de radicación de la cuenta.

- Número de cuenta.

- Institución Financiera.

Cómo apareció la información financiera

En el micrositio Nuestra Parte, apareció una nueva solapa que decía "FACTA" y había que entrar con la Clave Fiscal del cliente para ver la información, describe Pérez, y señala:

Al lado, también aparecía una pestaña "CRS" que mostraba la información de los otros intercambios automáticos con otros países que no son FATCA, algo que antes tampoco estaba.

Respecto de las cuentas de EE.UU., se compartió información de 2023 y 2024, ya que el Acuerdo está vigente desde el 1/1/2023 y desde el 18/1/23 el IRS (agencia de recaudación impositiva norteamericana) notificó a ARCA la salvaguarda de los datos para hacer operativo el intercambio.

En algunos casos nos apareció solo 2023, en otros solo 2024 y en otros ninguno de los dos años cuando hay cuentas americanas.

A diferencia del sistema CRS, no aparecían saldos de las cuentas bancarias de Estados Unidos porque no es una información que se comparta, advierte López Chiesa, y remarca que ARCA también tiene la información de la renta cuando es superior a u$s10. Pero en este caso, el organismo no publicó las rentas devengadas en cada periodo.

Cuál es el castigo por incremento patrimonial no justificado

Un incremento patrimonial no justificado está severamente sancionado por el ordenamiento tributario, subraya Baumann, y precisa:

Sobre el valor del incremento patrimonial no justificado, incrementado en un 10%, ARCA reclamará 35% de Impuesto a las Ganancias, 21% de IVA (con el agregado de que no genera crédito fiscal computable) y, de ser el caso, la incidencia de impuestos internos, más intereses.

A esto se suma una multa por defraudación que como mínimo ascenderá al 200% del capital reclamado en concepto de Ganancias e IVA (y de impuestos internos de ser el caso.

También una muy probable denuncia penal tributaria que se realizará contra el contribuyente en la medida en que cualquiera de los impuestos así determinados supere el umbral de $1,5 millones en el año fiscal.

Para poner un ejemplo, si ARCA detectara un incremento patrimonial no justificado valuado en $100, reclamaría:

- $38,50 de Ganancias

- $23,10 de IVA que no resulta computable como crédito fiscal.

- Multa de por lo menos $77 (200% de $38,5) por la presunta defraudación en Ganancias.

- Multa por lo menos $46,20 (200% de $23,10) por la presunta defraudación en IVA.

- Intereses sobre el capital presuntamente adeudado en Ganancias e IVA, y la denuncia penal tributaria si se excedieran los umbrales mínimos de punibilidad, ello sin contar la eventual incidencia en impuestos internos de ser el caso.

En qué consiste FATCA

ARCA ha publicado en "Nuestra Parte" información recibida en el marco del Acuerdo entre el Gobierno de la República Argentina y el Gobierno de los Estados Unidos de América para Mejorar el Cumplimiento Fiscal Internacional y para Implementar FATCA, considera Leonardo Fernández, de FLJ Consultores.

Este acuerdo establece que el término "Cuenta Declarable a la Argentina" significa una Cuenta Financiera abierta en una Institución Financiera Estadounidense Sujeta a Declarar:

- En el caso de una Cuenta de Depósito, el titular de la cuenta es una persona humana residente en Argentina y se pagan más de u$s10 en intereses a dicha cuenta en cualquier año calendario.

- En el caso de una Cuenta Financiera distinta de una Cuenta de Depósito, el Titular de la Cuenta es un residente de Argentina, incluyendo Entidades que certifiquen que tienen residencia fiscal en Argentina, respecto de los ingresos pagados o acreditados, con fuente en los Estados Unidos, que estén sujetos a ser declarados de conformidad con el capítulo 3 del subtítulo A o el capítulo 61 del subtítulo F del Código de Impuestos Internos de los Estados Unidos.

Muchos brockers en Estados Unidos asesoraban incorrectamente a sus clientes diciendo que el reporte que tuvo lugar este mes de septiembre nunca iba a suceder y que Estados Unidos no iba a enviar la información, remarca Fernández.

Este episodio con la publicación de datos de FATCA por parte de ARCA, aunque se haya dado marcha atrás, demuestra que, quienes no tenían declaradas estas cuentas y no ingresaron en el blanqueo deben empezar a trazar sus estrategias con sus asesores fiscales, porque el organismo ya posee un elemento importante para iniciar fiscalizaciones.